В минулому дописі я розпочав серію/історію дрібних та непомітних широкому загалу регулювань, але які, врешті-решт, негативно відбиваються на доходах сільгоспвиробників. З миру (з ринку) по нитці, як то кажуть... Першим прикладом стала обов’язкова реєстрація зовнішньоекономічних контрактів на експорт сільськогосподарської продукції на Аграрній біржі з невинною метою "контролю кількості експорту", яка проіснувала кінця 2012 року, але коштувала сільгоспвиробникам в рік біля 11 млн дол США. Сьогодні я напишу про обов’язкову сертифікація якості зерна та продуктів його переробки, якро проіснувала до квітня 2014 року і обгрунтовувалась необхідністю "контролювати якісний та кількісний рух зерна в Україні, обсяги зерна, що експортується". Тут також цінник сягав більше 15 млн дол США в рік.

Стисло

Відповідно до законодавства України, експортно-імпортні операції із зерном та продуктами його переробки (в подальшому, разом – зерно), а також переміщення зерна територією України проводяться за наявності сертифіката якості. Без зазначеного документу зерно не може ані реалізовуватись на внутрішньому ринку, ані бути експортованим.

Сертифікат якості видавався Держсільгоспінспекцією України (ДСІ). ДСІ пояснювало необхідність отримання операторами ринку цього сертифікату необхідністю контролювати якісний та кількісний рух зерна в Україні, обсяги зерна, що експортується, а також необхідністю захисту інтересів суб’єктів господарювання (зокрема інтересів с/г виробників при реалізації зерна).

Проте детальний аналіз особливостей сертифікації якості зерна в Україні показав те, що ця процедура:

i. була лише формальністю, а відтак, ні про яку гарантію якості зерна не йшлося;

ii. збільшувало витрати операторів ринку, які, в свою чергу, перекладаються на с/г виробників у формі нижчих закупівельних цін.

У 2011/12 маркетинговому році оціночні втрати с/г виробників на обов’язкову сертифікацію якості зерна становили біля 124 млн. грн або 15,5 млн дол США або долар на тону

Далі - текст аналітичної записки, яку я підготував з колегами в рамках проекту IFC «Інвестиційний клімат в аграрному секторі України»

Вступ

Ця аналітична записка має на меті юридичну та економічну оцінку існуючої в Україні процедури сертифікації якості зерна, а також надання рекомендацій з реформування підходів до сертифікації якості зерна відповідно до кращого міжнародного досвіду.

Юридичний аналіз проблеми

Закон України «Про зерно та ринок зерна в Україні» (в редакції, яка діяла до грудня 2012 р.) передбачав отримання операторами зернового ринку сертифікату якості при відвантаженні зерна лише на експорт. Водночас, Постанова Кабінету Міністрів України «Про затвердження Порядку видачі сертифікату якості зерна та продуктів його переробки» від 23 липня 2009 р. №848 (далі – Постанова КМУ №848) запровадила сертифікацію і на внутрішні перевезення - при відвантаженні зерна з елеваторів як для експортних, так і для внутрішніх операцій. Таким чином, Постанова КМУ №848 встановила необхідність отримання операторами ринку, які експортують зерно, вже двох сертифікатів якості – при відвантаженні зерна з елеватора та перед його митним оформленням.

Після тривалої дискусії Уряду з операторами зернового ринку та асоціаціями, які їх представляють, влітку 2012 року був досягнутий певний компроміс. Зокрема, обов’язкова сертифікація якості зерна для внутрішньодержавних перевезень була скасована. Обов’язковою сертифікація залишилась лише для здійснення експортно-імпортних операцій, а також для переміщення зерна, придбаного за рахунок коштів державного та місцевого бюджетів. В усіх інших випадках оформлення сертифіката якості могло здійснюватися за бажанням самих операторів ринку. 16 жовтня 2012 р. було прийнято Закон, яким, серед іншого, було внесено зміни до Закону України «Про зерно та ринок зерна в Україні» та який:

- встановив на рівні закону обов’язковість сертифікації якості зерна, що переміщується територією України;

- суттєво розширив перелік продуктів переробки зерна - об’єктів сертифікації. Наслідком цього є те, що на соняшниковий шрот, макуху, висівки тощо (тобто на відходи с/г виробництва)

Економічний аналіз проблеми

а) Сертифікат якості: вартість

Відповідно до законодавства України оператори зернового ринку при виконанні експортних контрактів повинні отримати від ДСІ сертифікат якості на зерно. Також оператори ринку повинні отримувати сертифікат якості при відвантаженні зерна з елеваторів як для внутрішніх, так і для експортних операцій. Тобто, для зерна, яке йде на експорт, потрібно отримувати два сертифікати якості (на елеваторі та в порту/на кордоні), а для зерна яке не йде на експорт, – один (на елеваторі).

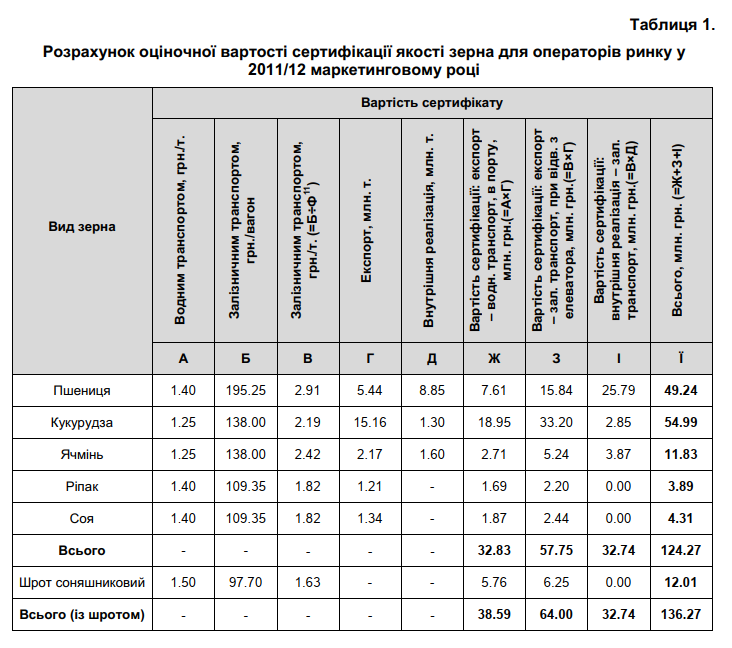

Відповідно до Постанови Кабінету Міністрів України від 9 червня 2011 р. №5999 розмір плати за видачу сертифіката якості зерна під час здійснення експортно-імпортних операцій та переміщення територією України складає:

- 1,25-1,55 грн./т. водним транспортом,

- 97,7 – 195,25 грн. за вагон залізничним транспортом, та

- 69,5-162,45 грн. за один автомобіль або контейнер.

Передбачено також здійснення й інших платежів, як-то за відбір точкових проб, проведення лабораторних досліджень якості та безпеки зерна. Оскільки основна маса експорту зерна в Україні здійснюється водним та залізничним транспортом, то орієнтовна розрахункова офіційна вартість двох сертифікатів якості, наприклад на експортну пшеницю, складає 4,4 грн./т..

В Таблиці 1 наведено розрахунок оціночної вартості сертифікації для операторів ринку, виходячи тільки з офіційно доступних даних. У даному розрахунку використано інформацію лише про офіційну вартість сертифікації якості, обсяги експорту та внутрішньої реалізації експортних зернових та олійних культур, що дає можливість оцінити принаймні нижню межу витрат операторів ринку на отримання сертифікату якості на зерно

Також при розрахунку було використано наступні дані та було зроблено такі припущення:

1) Основні обсяги експорту в Україні здійснюються морським транспортом. Транспортування зерна з внутрішніх елеваторів до портів відбувається, переважно, залізничним транспортом.

2) На обсяг експорту (колонка Г Таблиці 1) потрібно отримувати два сертифікати. Один – при відвантаженні з елеватора, що знаходиться всередині країни, а другий – в порту. Вартість сертифікату якості зерна при здійсненні експортно-імпортних операцій та переміщення територією України водним і залізничним транспортом зазначенні в колонках А та Б Таблиці 1. Для визначення вартості сертифікату якості при переміщенні зерна залізничним транспортом в перерахунку на тонну зерна (колонка В Таблиці 1) завантаження вагонів припускається на рівні 67 тон для пшениці, 63 тон для кукурудзи, 57 тон для ячменю та 60 тон для олійних культур та шроту.

3) На обсяг внутрішньої реалізації зерна (колонка Д Таблиці 1) потрібен один сертифікат якості при переміщенні зерна залізничним транспортом.

4) Загальна вартість сертифікації якості зерна для кожного продукту виду зерна, зазначеного у Таблиці 1 складається з вартості двох сертифікатів якості зерна на експорт (колонки Ж та З) та вартості одного сертифікату якості зерна на внутрішні операції (колонка І).

5) Для розрахунку брались до уваги тільки основні експортні зернові та олійні культури. Обсяги внутрішньої реалізації сої та ріпаку вважаються, в даному випадку, незначними.

6) В розрахунках не враховано обсяги продуктів переробки зерна (борошно, крупа, комбікорм, клейковина, солод, побічні продукти переробки зерна), за виключенням шроту, на який з цього маркетингового року також потрібен сертифікат якості.

Отже виходячи з розрахунків, наведених в Таблиці 1, витрати операторів ринку на сертифікацію якості зерна в 2011/12 маркетинговому році становили біля 124,27 млн. грн. Разом із сертифікацію якості шроту ці витрати зростуть ще на 12 млн. грн. до 136,27 млн. грн.

б) Сертифікат якості: формальність процедури

Практика показує, що отримання сертифікату якості є формальною процедурою, а задекларована сертифікатом якість зерна абсолютно не гарантує його фактичної якості.

За законодавством, інспектори ДСІ повинні особисто відбирати проби зерна у місцях накопичення та формування партій зерна та доставляти їх до лабораторій для відповідного тестування. Проте, як свідчить практика, відбір та доставку проб роблять експедитори, яких наймають оператори ринку. Інспектори регіональних відділень ДСІ просто фізично не мають можливості одночасно відбирати проби в декількох місцях накопичення партій, які можуть бути розташовані в радіусі 50 - 70 км. Відповідно ДСІ не може гарантувати походження проб зерна.

За таких умов виконання однієї з головних функцій сертифікації, а саме – гарантування державою якості зерна перед операторами внутрішнього та зовнішнього ринків, є сумнівним.

Підтвердженням цьому є те, що сертифікат ДСІ не визнається більшістю торгівельних партнерів України і, для гарантування контрактних зобов’язань, трейдери замовляють проведення незалежної сертифікації у міжнародних компаній – сюрвеєрів.

З іншого боку, сумлінне виконання інспекторами ДСІ Постанови КМУ №848 в частині особистого відбору проб, суттєво уповільнить процес як внутрішніх, так і експортних поставок, що неминуче призведе до додаткових втрат операторів ринку.

в) Недоотримані доходи с/г виробників та зниження конкурентоспроможності сектору

Зважаючи на специфіку відносин та ціноутворення в ланцюжках поставок зерна, обсяг витрат на сертифікацію якості, про які йшлося в попередньому розділі, перекладаються на с/г виробників у формі нижчих закупівельних цін. Іншими словами, с/г виробники недоотримають дохід на кожній тонні реалізованого зерна та загальні втрати їх доходів у 2011/12 маркетинговому році становлять щонайменше 124,27 млн. грн.

г) Зниження ефективності програм підтримки АПК

Обов’язкова сертифікація якості зерна своїми економічними наслідками зменшує ефективність державної підтримки АПК. З одного боку, держава дає сектору гроші (через програми підтримки), а з іншої – забирає (через обов’язкову сертифікацію якості). Наприклад, у 2011 році з Державного бюджету України було виділено біля 530 млн. грн. на здешевлення кредитів підприємствам АПК. Припускаючи, що біля 60% (або близько 318 млн. грн.) цієї суми пішло на рослинництво, можна стверджувати, що тільки завдяки необхідності отримання операторами ринку сертифікату якості зерна, ефективність цієї програми нівелювалась майже на 40%.

д) Інші наслідки обов’язкової сертифікації

Митне оформлення експортної партії зерна не здійснюється без наявності сертифікату якості на зерно. Така «прив’язка» має додаткові приховані наслідки. Як свідчить практика, це призводить до затримки суден, залізничних вагонів або іншого транспортного засобу до моменту одержання сертифікату. Таким чином, «прив’язка» митного оформлення до наявності сертифікату якості знижує інтенсивність руху зерна в Україні, підвищує логістичні витрати, що знижує конкурентоспроможність всього зернового сектору України. Більше того, знижена інтенсивність руху зернових потоків зменшує фактичну пропускну спроможність портів та, відповідно, їх доходи. Це негативно впливає на розвиток портової інфраструктури. Також, знижена інтенсивність руху зернових потоків додатково погіршує ситуацію із існуючим дефіцитом вагонів-зерновозів. Це безпосередньо зменшує доходи державного монополіста – Укрзалізниці та перешкоджає розвитку залізничної інфраструктури України.

При цьому необхідно взяти до уваги й те, що наведений у Таблиці 1 розрахунок не враховує цілий ряд прямих та непрямих витрат, пов’язаних із сертифікацією – витрати на оплату праці відповідного персоналу, витрати на простій транспортних засобів і т.д. Наприклад, законом встановлено триденний термін видачі сертифікату якості на партію зерна та продукти його переробки. І хоча наразі діє правило мовчазної згоди (по закінченню трьох днів партія вважається сертифікованою, якщо від ДСІ немає іншої інформації), митне оформлення експортної партії зерна не здійснюється без наявності сертифікату якості.

Недоотримані доходи с/г виробників означають недостатньо або невчасно профінансовані польові роботи, не реалізовані інвестиції в технологічне переоснащення виробництва тощо. В свою чергу, це негативно відбивається на обсягах виробництва та на конкурентоспроможності сектору. А відтак, обов’язкова сертифікація якості зерна своїми економічними наслідками прямо протидіє досягненню однієї із цілей державної аграрної політики, визначених Законом України «Про основні засади державної аграрної політики на період до 2015 року» від 18 жовтня 2005 р. №2982-IV, а саме – «перетворенню аграрного сектору на високоефективний, конкурентоспроможний на внутрішньому та зовнішньому ринках сектор економіки держави».

ж) Інструмент контролю ситуації на ринку з боку держави

ДСІ неодноразово наголошувала на тому, що обов’язкова сертифікація якості зерна є інструментом не тільки контролю відповідності показників якості зерна держстандартам, але й інструментом моніторингу ситуації з експортом зернових. За інформацією представників ДСІ, це дає змогу оцінити тенденції експорту зерна та, у разі необхідності, оперативно відреагувати з метою забезпечення продовольчої безпеки країни.

Щодо гарантування якості зерна, то про це вже йшлося вище (практика сертифікації ставить під сумнів відповідність змісту сертифікатів якості фактичній якості кожної партії зерна).

Що ж до сертифікації якості як інструменту моніторингу експорту зернових, то такий моніторинг успішно можуть виконувати й митні органи України, надаючи відповідну інформацію органам, які її потребують. До того ж, сертифікат якості на експортну партію зерна видається в портах та потрібен для його митного оформлення. Тобто видача сертифікату якості на партію експортного зерна та його митна реєстрація відбувається в одній і тій же точці простору та майже одночасно.

Практика конкурентів України на світовому та регіональному ринку зерна

Україна знаходиться в стані жорсткої конкурентної боротьби за ринки збуту зернових культур. Конкурентами України на світовому ринку зерна є ЄС, США, Канада, Аргентина, Австралія. Безпосередніми ж конкурентами України у Причорноморському регіоні є Росія та Казахстан. Практика сертифікації якості зерна відрізняється від країни до країни та рівень втручання держави у надання послуг із сертифікації якості фактично залежить від структури ринку торгівлі зерном в тій чи іншій країні.

У країнах ЄС, де ринок зерна доволі конкурентний та не характеризується наявністю державних монополій, гарантування якості зерна є виключно справою контрагентів. Жодна державна установа не залучена до тестування якості зерна та й взагалі не зацікавлена в результатах такого тестування. У США структура ринку зерна також доволі конкурентна. Проте, на відміну від ЄС, держава дещо втручається в сертифікацію якості зерна. Але потреба у такому втручанні постала на тлі історичної потреби на початку 20 століття. Тоді кожен штат США мав свої стандарти якості на зерно і на ринку був торгівельний хаос, оскільки не було загальноприйнятих стандартів якості, на які можна було б покластися при укладанні угод. Більше того, такий стан справ негативно відбивався на міжнародній привабливості зерна із США. З метою введення спільної для всіх штатів США системи стандартів на зерно та покращення міжнародної конкурентоспроможності зерна, в 1916 році був прийнятий Закон про зернові стандарти16, який запроваджував спільні стандарти та, відповідно, агентство (інспекцію) для перевірки та гарантування цих стандартів. Примітно те, що з 1916 року принципи контролю якості зерна не змінювались. Тобто все зерно, яке йде на експорт, підлягає обов’язковому інспектуванню на якість та відповідному посвідченню. Цю функцію наразі виконує Федеральна служба з інспекції зерна, її регіональні відділення, або уповноваженні державні або приватні підприємства. Перевірка якості зерна при внутрішніх операціях відбувається добровільно17. Більше того, сам сектор послуг з інспектування якості зерна функціонує у вигляді державно- приватного партнерства. До надання послуг залучаються, у тому числі, приватні компанії, а держава гарантує (шляхом ліцензування), відповідно, кваліфікацію цих компаній для надання якісних послуг. Іншими словами, в США немає державної монополії у наданні послуг з сертифікації якості зерна, а необхідність втручання держави в цю сферу послуг диктувалась історичною необхідністю уніфікації стандартів якості на всій території США.

У Канаді донедавна торгівля зерном (пшеницею та ячменем) була фактично монополізована Канадською зерновою комісією18. Іншими словами, фермери повинні були реалізовувати своє збіжжя цьому державному монополісту і вже він реалізовував товар на внутрішньому та зовнішньому ринку. А відтак, держава мала гарантувати якість зерна, в тому числі і перед міжнародними партнерами. Це фактично призвело до розвитку державних послуг з сертифікації якості зерна під дахом державного підприємства - Канадської зернової комісії. Система сертифікації якості доволі складна, але вона передбачає обов’язкове інспектування зерна на предмет його якості та відповідне посвідчення протягом всього шляху від елеватора до порту.

Росія наразі не вимагає від операторів ринку проходження сертифікації якості зерна при здійснення будь-яких операцій із ним. Обов’язковість сертифікації зерна була скасована у РФ ще у жовтні 2011 року20. Казахстан не має такої всеохоплюючої практики сертифікації зерна. Отримання паспорту якості зерна (аналог українського сертифікату) є обов’язковим лише в одному випадку – при здійсненні операцій із експорту-імпорту зерна21. Вищезазначений міжнародний досвід свідчить про те, що через вітчизняну обтяжливу систему сертифікації якості зерна Україна знаходиться в невигідному становищі у порівнянні із своїми конкурентами на світовому та регіональному ринку зерна. Застосування досвіду ЄС, де сертифікація якості не є обов’язковою та держава не втручається в надання послуг із сертифікації якості зерна, дасть можливість Україні зменшити логістичні витрати операторів ринку і, таким чином, підвищити конкурентоздатність вітчизняної с/г продукції та стимулювати виробництво і експорт зерна.

Рекомендації

З огляду на те, що обов’язкова сертифікація якості зерна в Україні:

1) має обтяжливий та формальний характер для суб’єктів зернового ринку,

2) справляє негативний вплив на конкурентоспроможність зернового сектору та позиції України на світовому в регіональному ринку зерна,

3) справляє негативний вплив на розвиток зернової логістичної інфраструктури в державі,

4) знижує ефективність програм державної підтримки АПК, 5) не сприяє розвитку та зростанню ролі в економіці вітчизняних виробників зерна,

Доцільно:

1) скасувати обов’язковість сертифікації якості зерна як для внутрішніх перевезень, так і для експортних операцій;

2) встановити обов’язковість отримання сертифікату якості на зерно тільки у випадку придбання зерна за рахунок коштів державного / місцевого бюджету;

3) митне оформлення експортних партій, на які все ж вимагатимуться сертифікати якості, не прив’язувати до наявності чи відсутності такого сертифікату;

4) максимально залучити приватний сектор до надання послуг із сертифікації якості зерна задля створення конкурентного середовища та підвищення якості послуг з сертифікації зерна.